En bref :

- la gestion de l’impayé : Vous devez alerter la banque, négocier un aménagement et documenter vos échanges.

- les conséquences juridiques : Le défaut de paiement peut entraîner une saisie, un fichage au FICP et l’impact sur l’accès au crédit.

- les solutions de désolidarisation : Vendre le bien ou racheter la part de l’ex-conjoint peuvent libérer la responsabilité et régler le crédit.

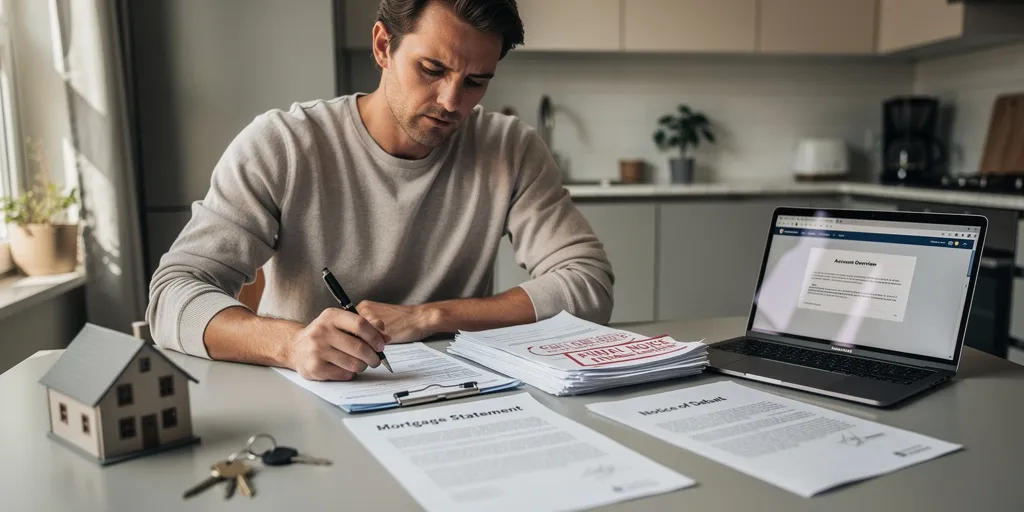

La soirée où les courriers s’accumulent sonne souvent comme un coup de froid. Le silence de l’ex-conjoint qui ne paye plus le prêt transforme le logement en source d’angoisse financière. Vous sentez la pression quand la banque réclame la mensualité et menace des mesures. Ce constat pose un vrai problème de solidarité et de responsabilité vis-à-vis du contrat de prêt. Quand mon ex ne paie plus le crédit immobilier, la situation devient encore plus complexe. Votre objectif devient protéger la situation financière et obtenir des solutions praticables rapidement.

La compréhension des conséquences lorsque l’ex-conjoint ne paie plus le crédit immobilier

Le principe légal de solidarité s’applique entre co-emprunteurs et affecte la capacité à obtenir un nouveau crédit. Vous devez anticiper l’impact sur le score de crédit et la possibilité de voir le prêt appelé à l’intégralité.

Le principe de la solidarité bancaire et le rôle du co-emprunteur

Le co-emprunteur partage le contrat et la responsabilité de rembourser le prêt immobilier.

La banque exige souvent la totalité du remboursement si une partie cesse de contribuer. Vous subissez alors un impact sur l’accès au crédit et sur le patrimoine. Ce risque génère des procédures de saisie ou d’inscription au FICP selon l’évolution du défaut.

Le co-emprunteur reste légalement tenu.

- La notion de co-emprunteur et solidarités légales

- La responsabilité de chaque partie devant la banque

- Les risques immédiats pour le dossier bancaire et le FICP

Les répercussions financières et juridiques

- La hausse des mensualités et l’impact sur le plan financier deviennent visibles en quelques mois.

- Le patrimoine peut être saisi ou grevé d’une hypothèque si le défaut persiste.

- Vous voyez le refus d’autres crédits et la difficulté à racheter ou refinancer.

Ce scénario conduit parfois à l’inscription au FICP pour l’emprunteur restant.

| Conséquence | Responsable(s) | Impact | Durée/Horizon |

|---|---|---|---|

| Fichage FICP | Co-emprunteurs | Blocage accès au crédit | Jusqu’à 5 ans |

| Saisie du bien | Co-emprunteurs | Perte patrimoniale | Quelques mois à 1 an |

| Appel à payer la totalité | Emprunteur ayant réglé | Surendettement | Immédiat |

La transition vers des démarches concrètes commence par documenter et alerter la banque.

Les premiers réflexes à adopter face à l’impayé de l’ex-conjoint

Le premier réflexe consiste à dialoguer avec l’autre partie et à garder des traces écrites. Vous sécurisez votre dossier en conservant courriels et courriers recommandés dès le premier incident.

Le dialogue avec l’ex-partenaire et la documentation des échanges

Le recours à la médiation apaise souvent le conflit et facilite un plan de remboursement. La conservation des preuves sert plus tard devant la justice ou pour négocier avec la banque. Vous envoyez une lettre-type de rappel en recommandé pour formaliser la mise en demeure.

Conserver toutes les preuves écrites.

- Courriels et échanges écrits horodatés

- Courriers recommandés et accusés de réception

- Contrat de prêt et tableaux d’amortissement

- Preuves de versements et de l’assurance emprunteur

La consultation de la banque et la recherche d’arrangements temporaires

Le rendez-vous rapide avec le conseiller ouvre souvent des options comme le report d’échéance. La modulation des mensualités ou le rachat de crédit peuvent diminuer la charge temporaire. Vous vérifiez l’assurance emprunteur pour déclencher une prise en charge éventuelle.

La clause de solidarité bancaire légale facilite la compréhension des obligations. Demander un aménagement est une solution pratique.

Les démarches juridiques et administratives pour se protéger

Le passage par une mise en demeure clarifie la situation et prépare une action en justice si nécessaire. Vous constituez un dossier complet pour le juge ou pour le notaire selon l’enjeu patrimonial.

La mise en demeure et la constitution de preuves

- La lettre de mise en demeure reprend le contrat de prêt et les échéances impayées.

- La transmission des justificatifs renforce la position devant le tribunal.

- Vous envisagez une procédure si le partenaire fait défaut malgré la relance.

Envoyer une mise en demeure formelle.

La désolidarisation du prêt immobilier : modalités, conséquences et difficultés

Le rachat de soulte ou la vente du bien reste souvent la solution la plus nette pour désolidariser le prêt. Vous sollicitez la banque pour une demande de désolidarisation ou pour un rachat de crédit. La banque examine la nouvelle situation financière avant d’accepter une désolidarisation.

La procédure de désolidarisation demande un dossier solide.

Les solutions pour sortir définitivement du crédit immobilier commun

- La vente du bien permet de régler le remboursement du prêt et de clore la co-empruntabilité.

- Vous pouvez aussi racheter la part de l’ex-conjoint par un rachat de soulte si votre financement le permet.

- Le recours à un notaire ou à un avocat spécialisé sécurise la transaction et la modification de propriété.

Vendre le bien libère votre responsabilité.

Votre perspective immédiate doit être préserver la situation financière et éviter le surendettement.