Vous devrez sûrement souscrire un crédit immobilier si vous prenez la décision d’acquérir un bien immobilier. À première vue il peut apparaître qu’il vaut mieux acheter son bien immobilier comptant, c’est à dire sans faire de crédit si on en a les moyens. Et pourtant il peut être judicieux de faire appel à un crédit même s’il faudra par la suite payer les intérêts de ce crédit. En effet, si le taux d’intérêt est avantageusement faible, il est judicieux de faire un crédit immobilier pour acquérir le fameux bien et de placer l’argent que l’on a en sa possession sur divers placements d’épargne, ou d’ épargne salariale , afin qu’il fructifie et rapporte plus qu’au départ Vous pouvez ainsi demander un prêt à une banque ou à un intermédiaire de crédit. Les prêteurs peuvent éventuellement vous avancer l’argent qui vous manque. Cet argent, vous le rembourserez ensuite en différentes tranches. En échange de ce prêt, vous aurez à payer des intérêts et des frais bancaires.

De même, si vous achetez un bien immobilier pour en faire un bon investissement, il sera aussi judicieux de faire un crédit immobilier (dans le même sujet, regardez- notre article sur la e carte bleu ) pour financer ce bien. Dès lors, ce crédit ainsi que les intérêts qu’il génère seront remboursés par votre locataire bon payeur. En effet le loyer du locataire donne la possibilité de rembourser ce crédit en différents paiements sans débourser votre propre argent. Une pratique qui ne peut que vous être bénéfique.

Coopanet, une aide précieuse pour votre épargne-retraite

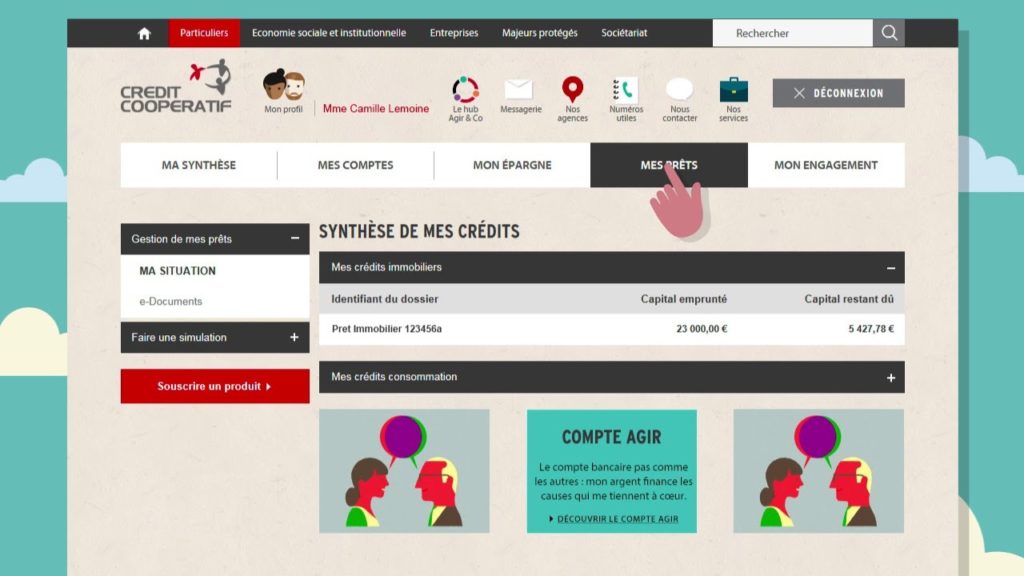

Par exemple, on retrouve Coopanet, cette banque coopérative qui propose des solutions de financement pour (d’ailleurs regardez pericles nomade ) l’achat d’un logement. Très attractive, celle-ci propose des taux d’intérêt d’autant plus bas que votre projet est respectueux de l’environnement. Pour un montant maximal de 1 453 654 dollars (voir taux de change euros dollar ) . Il est très simple d’ouvrir un compte chez Coopanet. Il suffit de remplir en ligne un formulaire en ligne avec vos informations personnelles, d’envoyer un courrier et vous recevrez votre carte bancaire ainsi qu’un accès à tous les services bancaires classiques par le biais du service client.

Coopanet, une coopérative éthique

C’est une banque qui se veut éthique car elle refuse tout lien avec avec la finance internationale opaque et spéculative. Chacun peut s’impliquer à sa mesure grâce à plusieurs options qui sont offertes. Certes cet engagement à un coût mais il permet de coordonner les efforts de chacun des sociétaires vers des but altruistes et désintéressés. Vous pouvez par exemple ouvrir un livret d’épargne qui permet de s’engager de manière effective. En effet près de la moitié des intérêts que crée votre capital est offert à une association de votre choix. Sans oublier la possibilité de mettre en place un livret A, qui servira à financer le logement social ainsi qu’un livret lié au développement durable (LDD). Le compte courant Coopanet (compte agir) est tout à fait singulier car à l’ouverture de ce compte vous choisissez un domaine que vous souhaitez soutenir. Vous avez le choix entre agir pour la planète (via de nombreux projets environnementaux ou qui font de l’éducation citoyenne et de la prévention des risques) ; agir pour une société plus juste (aide aux handicapés, à l’enfance, développement des logements sociaux…); et agir pour entreprendre autrement (appuis financiers du commerce équitable, ou d’associations œuvrant pour le travail des salariés du social). Coopanet a donc tout d’une banque populaire qui va vous convaincre.

Si besoin, vous pouvez simuler un crédit renouvelable ou un prêt personnel pour financer vos différents projets. Si vous faites partie de ses sociétaires, le Crédit Coopératif peut même vous accorder différents crédits à la consommation.